※ 본 글은 2025년 3월 15일 기준 최신 정보를 바탕으로 작성되었습니다.

은퇴 후 매달 돈 받는 방법 5가지|노후 월 300만원 연금 설계법

[핵심 요약]

1. 국민연금: 가장 기본적인 국가 보장 연금으로 물가 상승률을 반영합니다.

2. 기초연금: 65세 이상 소득 하위 70% 어르신께 최대 월 34.4만원을 지급합니다.

3. 주택연금: 살고 있는 집을 담보로 평생 매달 연금을 받는 효자 제도입니다.

4. 개인/퇴직연금: IRP와 연금저축을 통해 절세 혜택과 추가 수익을 얻습니다.

5. 농지연금: 땅을 소유한 은퇴자를 위한 농촌형 노후 보장 수단입니다.

은퇴 후 가장 큰 고민은 역시 '매달 들어오는 돈'입니다. 월급이 끊긴 뒤에도 안정적인 생활을 유지하기 위해서는 다양한 경로로 현금 흐름을 만들어야 합니다. 2025년 최신 정책을 바탕으로 노후 자금을 든든하게 채울 수 있는 5가지 핵심 방법을 정리해 드립니다.

목차

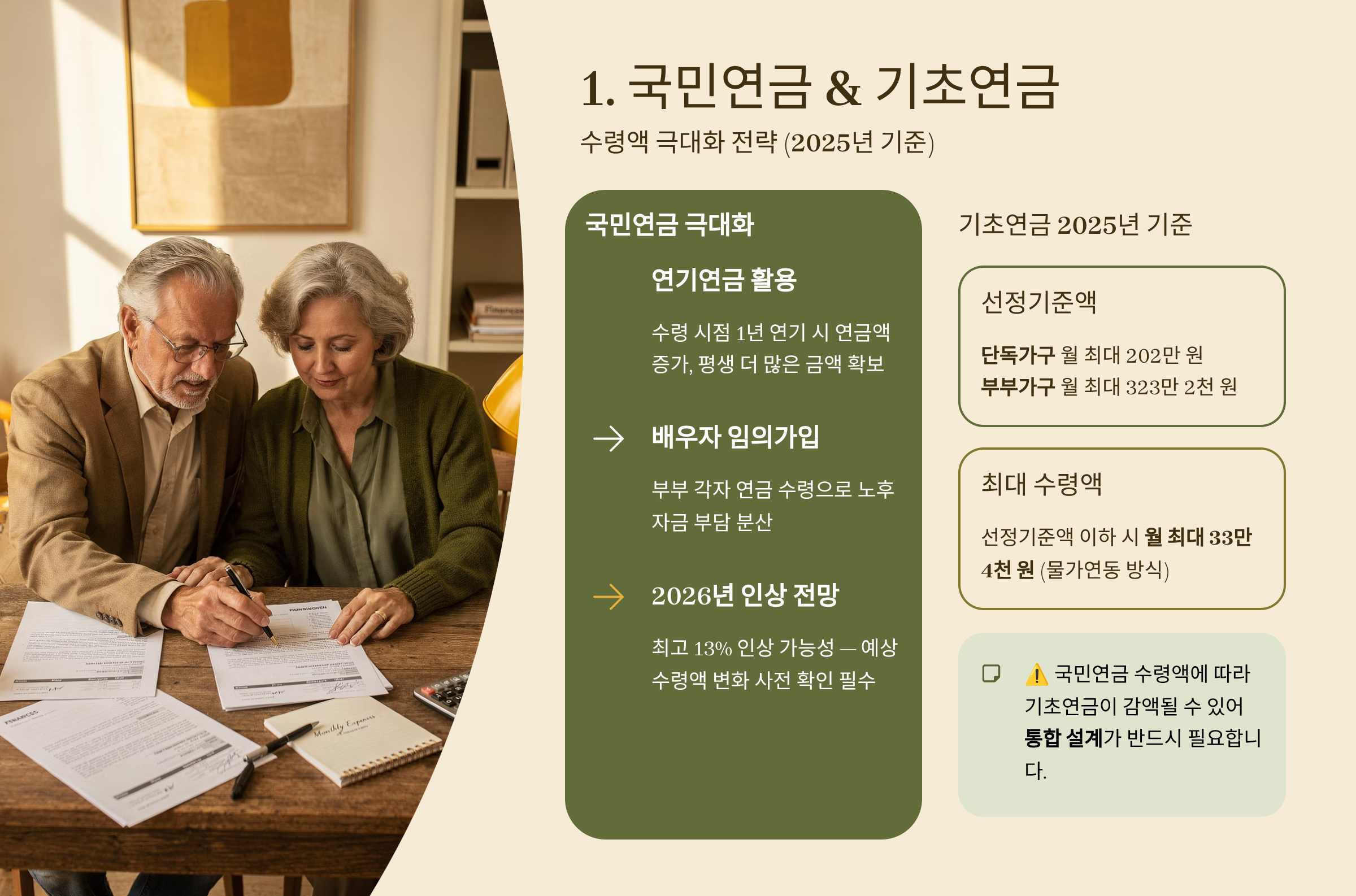

1. 국민연금(노령연금) 극대화 전략

국민연금은 가장 안정적인 노후 수단입니다. 2025년에도 물가 상승률에 맞춰 수령액이 인상되며, 평균적으로 약 110만 원 이상의 연금을 받는 수급자가 지속적으로 늘고 있습니다.

수령액을 높이려면 '연기연금' 제도를 활용해 보세요. 수령 시기를 최대 5년 늦추면 연 7.2%, 최대 36%까지 더 많은 연금을 평생 받을 수 있습니다. 반면 자금이 급하다면 조기노령연금을 통해 최대 5년 일찍 받을 수 있지만 수령액은 줄어든다는 점에 유의해야 합니다.

2. 2025년 인상된 기초연금 수령법

만 65세 이상 어르신 중 소득 인정액이 하위 70%에 해당한다면 국가에서 지원하는 기초연금을 받을 수 있습니다. 2025년 기준 선정 기준액이 크게 상향되었습니다.

| 구분 | 2025년 선정기준액 | 월 최대 수령액 |

|---|---|---|

| 단독가구 | 228만 원 이하 | 342,510원 |

| 부부가구 | 364만 8,000원 이하 | 548,000원 |

기초연금은 신청주의 원칙이므로 생일이 속한 달의 1개월 전부터 반드시 복지로(www.bokjiro.go.kr)나 주민센터를 통해 직접 신청해야 혜택을 놓치지 않습니다.

![엘루아 여성 봄 가을 간절기 스카프 실키 쁘띠 스카프 [고급선물포장]](https://image6.coupangcdn.com/image/affiliate/banner/5debb592657b5f77580cdcf4761a7207@2x.jpg)

3. 내 집으로 생활비 버는 주택연금

주택연금은 공시가격 12억 원 이하 주택 소유자(만 55세 이상)가 내 집에 계속 살면서 평생 연금을 받는 제도입니다. 국가가 보증하기 때문에 중단될 걱정이 없으며, 나중에 집값이 연금 수령 총액보다 적더라도 상속인에게 부족분을 청구하지 않습니다.

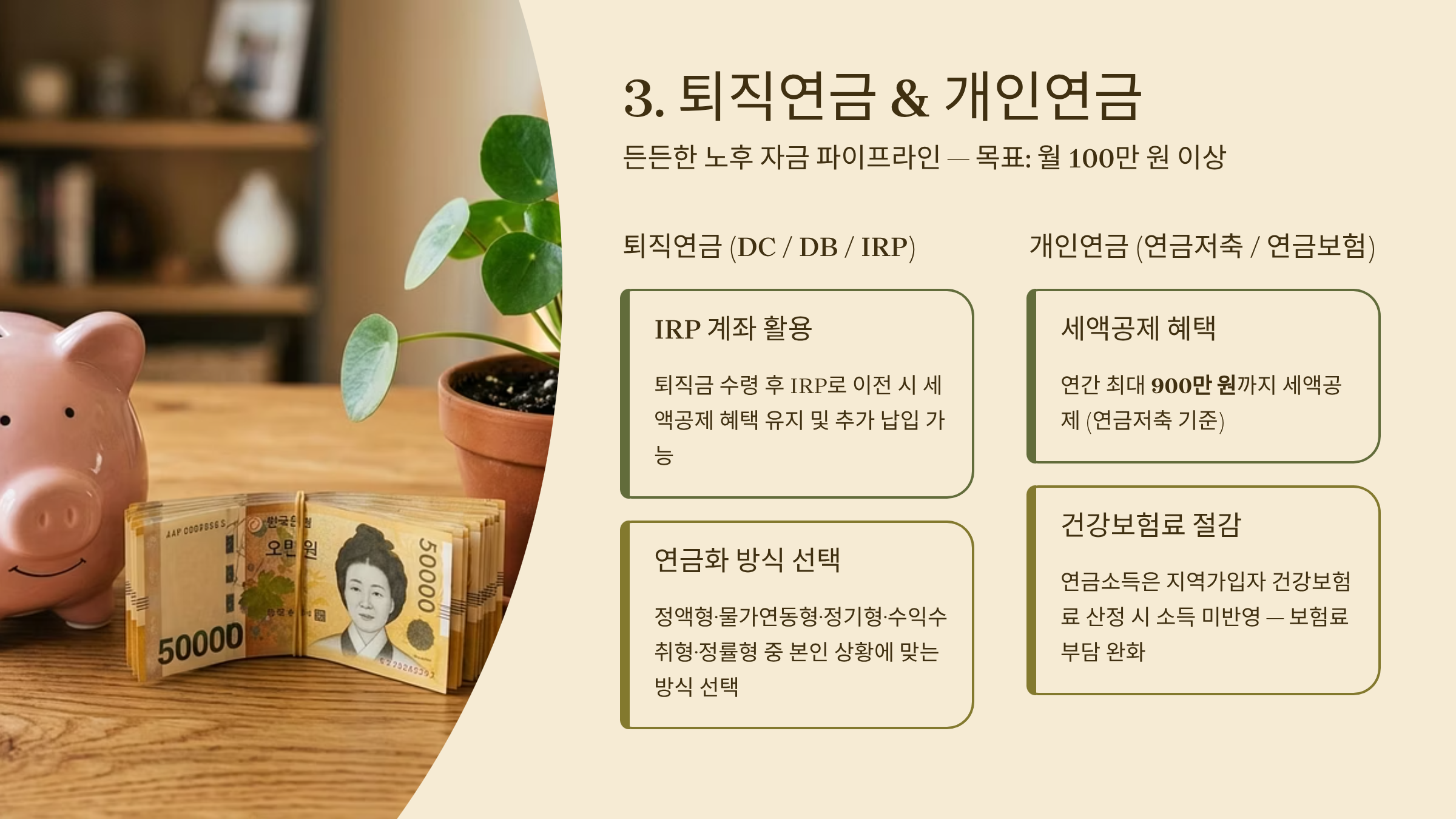

4. 퇴직연금(IRP) 및 연금저축 활용

직장인이라면 퇴직금은 무조건 IRP(개인형 퇴직연금) 계좌로 받아 연금화하는 것이 유리합니다. 일시금으로 받을 때보다 퇴직소득세를 30~40% 절감할 수 있으며, 연금저축과 합산하여 연간 최대 900만 원까지 세액 공제 혜택도 누릴 수 있어 최고의 재테크 수단으로 꼽힙니다.

5. 농지연금 및 기타 수익 창출

귀농을 꿈꾸거나 시골에 땅을 가진 분들이라면 농지연금을 고려해 보세요. 주택연금과 마찬가지로 농지를 담보로 매달 현금을 지급받으며, 농사도 계속 지을 수 있어 농작물 판매 수익까지 거두는 이중 구조의 현금 흐름이 가능합니다.

✅ 은퇴 준비 체크리스트

- 국민연금 가입 기간 10년 이상 확보 확인

- 기초연금 신청 자격 소득인정액 모의 계산

- 주택연금 가입 시점(나이가 많을수록 수령액 증가) 결정

- IRP 계좌 개설 및 운용 수익률 관리

- 복지로(www.bokjiro.go.kr)를 통한 맞춤형 혜택 조회

📈 실제 성공사례 요약

사례1: 국민연금 130만원 + 주택연금 120만원으로 여유로운 생활

사례2: 부부 기초연금 54만원 + 소일거리 수익으로 매달 안심

사례3: IRP 퇴직연금 연금 수령으로 세금 아끼고 추가 수익 확보

지금 바로 나에게 맞는 노후 연금 전략을 확인해 보세요!

출처 및 참고 사이트:

- 복지로: https://www.bokjiro.go.kr

- 보건복지부: https://www.mohw.go.kr

본 포스팅의 정보는 작성일 기준이며, 제도의 변경에 따라 차이가 발생할 수 있습니다.

'생활정보 및 생활상식' 카테고리의 다른 글

| 부의 추월차선 핵심 요약: 엠제이 드마코가 전하는 2026년 부자 되는 법 (0) | 2026.03.25 |

|---|---|

| 은퇴 후 매달 돈 받는 방법 5가지|국민연금·배당주·월세로 노후 월급 만드는 현실 전략 (0) | 2026.03.15 |

| 국민 대부분이 몰라서 못 받는 숨은 지원금 10가지 총정리 2026 최신 (0) | 2026.03.10 |

| 65세 이상이라면 반드시 확인하세요|기초연금부터 의료비·주거까지 노인 복지 혜택 총정리 (0) | 2026.03.10 |

| 2026년 정부지원금 총정리|놓치면 수천만원 손해! 신청 방법 및 일정 가이드 (0) | 2026.03.10 |